この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは、iPhoneを買った初日に落としてキズをつけたことがあるイツキ(@saigalog)です。

近年稀に見るくらい落ち込んでたね笑。

寝てる時うなされました…(ホントに)。

それからは頑丈なケースを付け、勢いでApple公式の「AppleCare+」にも加入しています。

ただ「AppleCare+」って加入が高額な上に、修理時にもお金がかかるのがネックですよね。

できればもう少し金額を抑えられないか、と思っていたところでうってつけのサービスを見つけました。

それが今回レビューする「モバイル保険」。

月額700円で年間最大10万円まで補償。

主端末と副端末をあわせると3台まで登録して補償を受けることができます。

そして気になるのは「AppleCare+」との比較。

果たしてどちらのほうがお得なのか、本記事ではそのあたりもシミュレーションしながら口コミや評判なども紹介していきたいと思います!

記事の後半では類似サービス「スマホの保険証」との徹底比較も行っていますので、最後までお見逃しなく!

「モバイル保険」は月額700円の保険料で、年間最大10万円までモバイル機器の修理費用を補償してくれる保険サービスです。

補償の対象は以下になります。

- 外装破損

- 損壊

- 水濡れ全損

- 故障

- 盗難

- メーカー修理不能

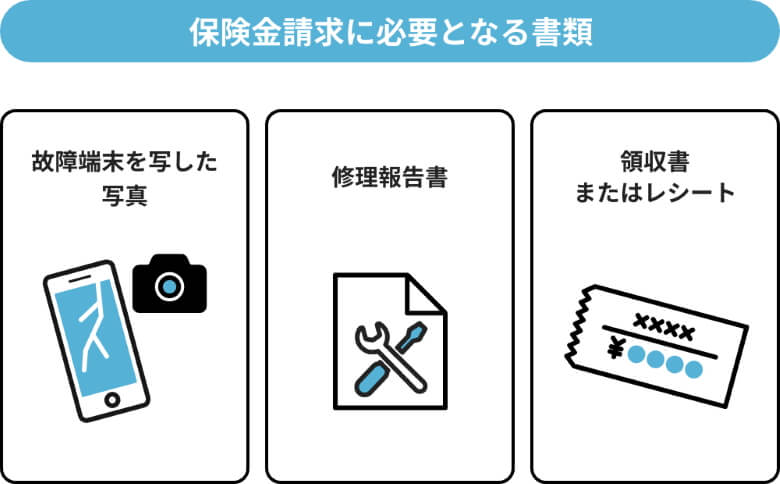

保険金の請求はWEBでカンタンに申請することができます。

補償対象として登録している端末が対象となります。

好きな修理店で修理し、領収書を取得します。

修理不能な場合は、その旨が記載された「リペアレポート」を取得します。

Web上のマイページから、破損時の状況や原因を入力して3つの写真をアップロードします。

申請内容を元に最短2日で審査を行い、最短5営業日以内に保険金が支払われます。

「モバイル保険」のメリットは「ものではなく人に紐づく保険」であるということ。

WiFiにつながる機器であれば、1契約につき主端末1台、副端末2台、合計3台まで登録することができます。

主端末から副端末への変更はできますが、副端末から主端末への変更はできません。

3台登録すれば、保険料が1台あたり月額234円でお得!

主端末・副端末/修理可能・不能をあわせて、年間最大10万円まで補償されます。

- 副端末を追加登録した場合は、登録日から30日間は補償されません

- 新規購入時に中古品の端末だった場合、メーカーの保証期間が終了しており端末の交換部品が調達できずに修理不能となった場合は、保険金の支払いができません

モバイル端末全般が補償対象となります。

- 日本国内で販売されたメーカー純正の無線通信(Wi-Fi、Bluetooth)が可能な端末

- 登録時において破損などなく全機能が正常に動作するもの

- 登録時において次のいずれかの条件を満たすもの

1.新規取得した日から1年未満

2.新規取得した日から1年以上であってもメーカーまたは通信キャリアが提供する有償の補償サービスに加入しており、かつ当該サービスにより補償が受けられる状態

※家族、知人、オークション等からの購入または譲渡された端末は登録できません。

またスマホを買い替えたり、キャリアを変更した場合も登録している機器を変更すればそのまま補償を継続できます。

登録端末から削除した端末の再登録や新規での申込み、別契約の追加登録はできません。

買い替えるごとに保険に入り直さなくていいのは楽ですね!

修理店舗での修理や携帯電話ショップでの預かり修理、メーカーお提供する郵送修理など幅広い修理方法に対応しています。

提携修理店(リペアパートナー)であれば、キャッシュレスにその場で修理を受けることができます。

2020年3月現在

- iPhone シリーズ

- Google Pixel シリーズ

最後に免責事項は以下になります。

- 補償対象端末として登録をおこなっていない端末の損害

- 保険契約者、被保険者またはこれらの者の法定代理人の故意もしくは重大な過失または法令違反によって生じた損害

- 被保険者と世帯を同じくする親族の故意によって生じた損害

- 補償期間外に発生した事故による損害

- 置き忘れまたは紛失によって生じた損害

- 日本国外で生じた損害

- 保険の対象の欠陥によって生じた損害

- 購入から1年以内のメーカーの瑕疵による故障などによる損害

- 保険の対象に対する修理、清掃等の作業中における作業上の過失または技術の拙劣によって生じ損害

(ただし、これらの事由によって火災または破裂・爆発が発生した場合は保険金を支払います。)

補償の対象にならないケースは複数あるので、よく読んで確認しておきましょう!

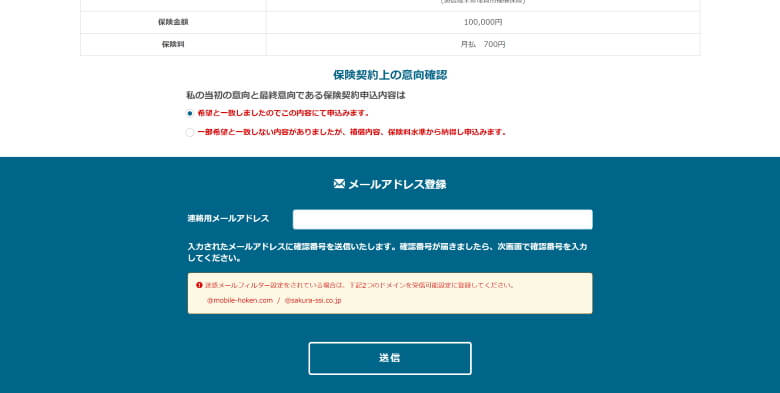

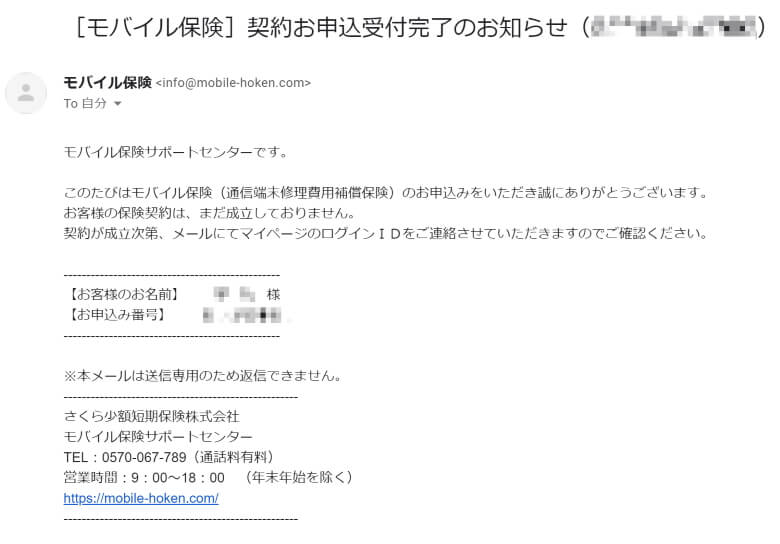

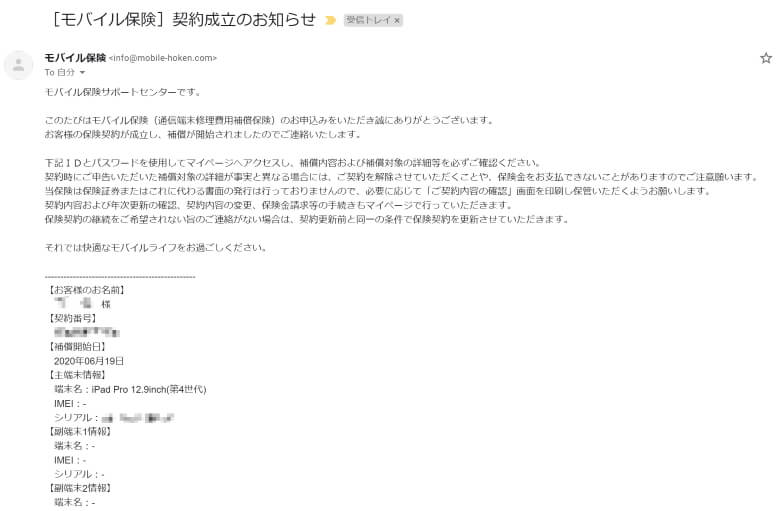

「モバイル保険」の申し込みはWEB上でカンタンに行えます。

この手順はスキップし、後から登録することもできます。

![]() イツキ

イツキ

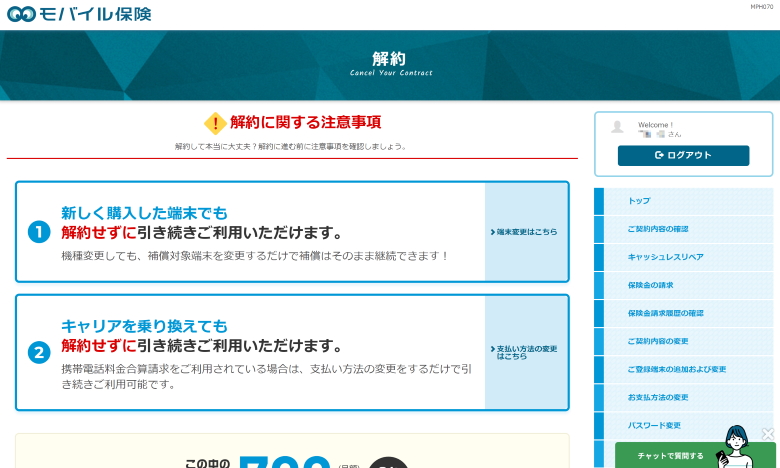

「モバイル保険」の解約方法もシンプルです。

ページ下の「解約します」ボタンを押せば解約が完了します。

ケースによっては解約の必要がない場合があるので、画面内の注意をよく読んで確認しましょう!

Check Now

「モバイル保険」への加入を考える上で、比較したいのがAppleが提供している「AppleCare+」です。

それぞれのサービスの違い、またどちらのほうが金額的にお得なのかを具体的なシチュエーションを交えて比較していきます。

まずはサービスの違いから。

モバイルは左スライドで全表示| モバイル保険 | AppleCare+ | |

| 料金 |

月額:700円 |

iPad Pro 2020 12.9:14,800円 iPhone 12 Pro:22,800円 iPhone SE 2020:8,800円 |

| 加入可能期間 | 端末購入日から1年未満 | 端末購入日から30日以内 |

| 対象端末 | 無線通信ができる端末(3台) | 端末ごと(1台) |

| 最大補償金額 | 1年間で最大10万円、回数制限なし | 修理費用の減額(最大2回) |

| 保証対象 | 外装破損、損壊、水濡れ全損、故障、盗難、メーカー修理不能 | メーカー保証内の故障、過失や事故による損傷、付属品も対象 |

| 保証期間 | 無期限 | 購入日から2年間 |

| 盗難・紛失補償 | 盗難時は保証対象 | +2,000円で補償 |

| 海外での補償 | 非対応 | 対応 |

パッと見、どちらが良いかわかりづらいですが…。

ここからは破損して修理したときにかかる金額を比較していきます。

今回対象にするのは以下の3製品。

- iPad Pro 2020 12.9インチ

- iPhone 12 Pro

- iPhone SE 2020

上の2つが私が持っているもの、そして最新端末で人気が高いということで「iPhone SE 2020」を選んでいます。

シチュエーションは「2年間で画面の損傷とそのほかの損傷が1回ずつ起きたとき」とします。

まずは私も「モバイル保険」で主端末として登録している「iPad Pro 2020 12.9インチ」。

それぞれ、破損した状況をシミュレーションすると以下のようになります。

モバイルは左スライドで全表示| モバイル保険 | AppleCare+ | |

| 画面の損傷 + そのほかの損傷 | 保険料:16,800円(700 × 24) | サービス料金:14,800円 |

| 画面の損傷 修理費:4,400円 | ||

| そのほかの損傷 修理費:4,400円 | ||

| 合計 | 16,800円 | 23,600円 |

「モバイル保険」のほうが6,800円お得です。

続いて現在私が愛用しているスマホ「iPhone 12 Pro」。

モバイルは左スライドで全表示| モバイル保険 | AppleCare+ | |

| 画面の損傷 + そのほかの損傷 | 保険料:16,800円(700 × 24) | サービス料金:22,800円 |

| 画面の損傷 修理費:3,400円 | ||

| そのほかの損傷 修理費:11,800円 | ||

| 合計 | 16,800円 | 38,000円 |

こちらも「モバイル保険」のほうがお得で、その差は21,200円です。

最後、3つの中では本体の価格が比較的リーズナブルな「iPhone SE 2020」はどうでしょうか。

モバイルは左スライドで全表示| モバイル保険 | AppleCare+ | |

| 画面の損傷 + そのほかの損傷 | 保険料:16,800円(700 × 24) | サービス料金:8,800円 |

| 画面の損傷 修理費:3,400円 | ||

| そのほかの損傷 修理費:11,800円 | ||

| 合計 | 16,800円 | 24,000円 |

やはり「モバイル保険」のほうがお得という結果でした。

Check Now

「モバイル保険」にとてもよく似ている「スマホの保険証」というサービスがあります。

自分でサービスを見比べたんだけど、どっちがいいのかよくわからない…。

と言う私の妻のような人も多いと思いますので、両サービスを見比べて総合的に判断した私の意見を以下にまとめてみました!

「モバイル保険」に向いている方

- スマホ以外の端末はタブレットとイヤホンくらいしか持っていない

- 修理代金を全額補償してもらいたい

「スマホの保険証 スタンダードプラン」に向いている方

- スマホ(やその他端末)を失くしてしまうことが多い

- スマホなどの端末を数多く持っている

- 購入から1年以上経った端末にも保険をかけたい

- 街の修理屋さんなど好きな店舗で修理したい

- スマホアプリを使って証券確認や保険金請求したい

「スマホの保険証 ライトプラン」に向いている方

- 月々の支払額を極力少なくしたい

- スマホ(やその他端末)を失くしてしまうことが多い

- 端末と言えばスマホくらいしか持っていない

- 購入から1年以上経った端末にも保険をかけたい

- 街の修理屋さんなど好きな店舗で修理したい

- スマホアプリを使って証券確認や保険金請求したい

上記で各サービスの特徴はざっくりおわかりいただけたかと思いますが、さらに詳細を以下の表に記載します。

重要なポイントとなる点を赤字にしています。

モバイルは左スライドで全表示| モバイル保険 | スマホの保険証 スタンダードプラン | スマホの保険証 ライトプラン | |

|---|---|---|---|

| 保険料 | 700円/月 | 900円/月 | 550円/月 |

| 補償内容 | 外装破損 故障 損壊 水濡れ全損 盗難 | 破損 故障 水没 データ復旧の必要性 修理不能 盗難 紛失 | 破損 故障 水没 データ復旧の必要性 修理不能 盗難 紛失 |

| 補償金額 | 修理可能(主):最大100,000円 修理可能(副):最大30,000円 修理不能/盗難(主):最大25,000円 修理可能(副):最大7,500円 | 紛失:最大100,000円 盗難:最大100,000円 修理不能見舞金:最大100,000円 | 紛失:最大50,000円 盗難:最大50,000円 修理不能見舞金:最大50,000円 |

| 対象機種 | ・新規取得した日から1年未満 ・新規取得した日から1年以上であってもメーカーまたは通信キャリアが提供する有償の補償サービスに加入しており、かつ当該サービスにより補償が受けられる状態 | キャリア問わず全機種 ※1年前に購入したものでも補償対象 | キャリア問わず全機種 ※1年前に購入したものでも補償対象 |

| 補償台数 | 主端末1台+副端末2台 | 主端末1台+副端末4台 | 1台 |

| 補償回数 | なし ※年間最大100,000円まで | なし ※年間最大100,000円まで | なし ※年間最大100,000円まで |

| 利用可能店舗 | ・メーカーまたは正規代理店 ・キャリアショップ(メーカー修理の取次含む) ・登録修理業者 | どこでも | どこでも |

| 免責金額 | なし | 修理費用の30% | 修理費用の30% |

| スマホアプリ | なし | あり | あり |

ここからは各項目について詳しく解説していきます。

まず保険料ですが、「スマホの保険証」のライトプランが最安で550円/月。

年額に直すと

- モバイル保険:8,400円

- スマホの保険証 スタンダードプラン:10,800円

- スマホの保険証 ライトプラン:6,600円

となり、「スマホの保険証」ライトプランが断然お得に見えますが、月額料だけで判断するのは危険です。

その理由は後述します。

補償内容については各サービスほとんど差がないように見えますが、大事なのは「スマホの保険証」は“紛失”に対応しているということ。

つまりスマホやその他端末をよく失くしてしまいがちで、その補償もして欲しいということであれば「スマホの保険証」の一択になります。

補償金額について「モバイル保険」は最大100,000円ですが、修理の可不可や主端末か副端末かの違いで細かく額が変わってきます。

一方で「スマホの保険証」はわかりやすく、スタンダードプランなら一律最大100,000円、ライトプランは一律最大50,000円となっています。

対象機種について「モバイル保険」は新規取得から1年未満、またはメーカーか通信キャリアの補償サービスが有効であることとなっており、少し厳しめの条件です。

「スマホの保険証」はキャリア問わず全機種、と間口が広く多くの方の目に魅力的に映るかもしれません。

補償台数は「モバイル保険」が主端末1台+副端末2台の合計3台。

「スマホの保険証」のスタンダードプランが主端末1台+副端末4台の合計5台と最多で、ライトプランは1台のみとなります。

利用可能店舗について「モバイル保険」はメーカーや正規代理店、登録修理業者など指定のところでのみ補償対象に。

反対に「スマホの保険証」はどこで修理した場合でも対象となるので、事前確認が不要で気軽に修理できると言えるでしょう。

ここまで細かく各サービスの詳細を比較してきましたが、全体的に「スマホの保険証」に多くのメリットがあるように見えます。

しかし見逃せないのが「免責金額」の項目。

免責金額とは保険事故(保険会社が保険金の支払いをする事故)が起きた際に、利用者が自己負担しなければならない金額のこと。

つまり「モバイル保険」の場合は自己負担なし、「スマホの保険証」では修理費用の30%を自分で支払う必要があるということです。

わかりやすく私が愛用しているスマホ「iPhone 12 Pro」を修理する例として挙げてみます。

「iPhone 12 Pro」をAppleで修理したときの正規の修理代金は、サポートページにもあるとおり70,980円です。

「モバイル保険」の場合は自己負担なしなので当然0円で、かかるのは月額料金のみ。

「スマホの保険証」の場合は修理費用の30%が免責金額なので自己負担額は21,294円、加えて月額料金がかかります。

仮に年に1回だけ修理したケースの場合、それぞれの負担額は

- モバイル保険:自己負担額0円+保険料年額8,400円=合計8,400円

- スマホの保険証:自己負担額21,294円+保険料年額10,800円 or 6,600円=合計32,094円 or 27,894円

となります。

月額だけで見ると「スマホの保険証」ライトプランが一番安くはなりますが、いざ保険を利用する修理の機会がきたときは意外にも多くのお金がかかってしまうようです。

結論としてどちらのサービスが優れているか、というのを一概に言うことは難しいですが、ぜひ両者のメリット・デメリットをよく見て検討してみることをおすすめします。

上で記載した「○○に向いている方」を参考にしていただいて、ご自身にマッチするサービスを選んでみてください!

自己負担額0円!

月額料最安!

「モバイル保険」の口コミや評判を、Twitterで探してみました。

ケータイ新しくしたのでモバイル保険に加入した!

— えみりー@2yBoy? (@Emily182413) September 12, 2021

・2年無事に使う

・2年補償だとAppleCareが割高

・バッテリー交換は考えない

このあたりの条件が当てはまる方は安く入れて安心かと思います‼️

あと副回線で2台まで追加できるのも魅力✨

→

昨日モバイル保険公式様からいいねがついてふと思い出した

— マミコ・デラックス (@cheerkiss) September 10, 2021

そういえば今年頭にiPhone突然死した後の話してないなって

結論としては「実質0円でiPhone新品になった」です

一旦自腹で支払う必要はあったものの、クレカ引き落としの前に保険金入ってたからお財布ノーダメージ

その節はお世話になりました

そうか、AirPods ProのAppleCare切れたら、モバイル保険で継続すればええんか。

— rikya (@rikyast) September 9, 2021

✅モバイル保険

— クラベル☆ (@kuraberu_hikaku) September 8, 2021

1️⃣月額700円で10万円補償

2️⃣スマホ以外に、イヤホンもタブレットもOK→AirPodsも安心

3️⃣端末は3台まで補償可能

独り身のガジェット好きにおすすめの保険です#モバイル保険#スマホ保険#AirPods

モバイル保険のおかげで負担無しで画面割れ修理が出来ている。

— ウルトラ物欲たぬき (@hinkonso) August 31, 2021

大変助かっているなあ。

モバイル保険、Nintendo SwitchのJoy-Conの修理で保険金満額おりたー!

— ひゅっくり (@HyuKuri) August 30, 2021

ありがとうモバイル保険!宣伝!#モバイル保険 pic.twitter.com/qHcWkgfpva

本当に保険金は支払われるの?と不安になりますが、実際に受け取っている方は数多くいるようです!

Check Now

これまで「モバイル保険」について、サービスの詳細をご紹介してきました。

「AppleCare+」と比較しても、金額的には間違いなくお得なサービスとなっています。

「AppleCare+」には公式のサポートを受けられる、という大きなメリットがありますけどね!

ここで気になるのは「果たして自分はモバイル保険に入るべきなのか」というところになってくるかと思います。

私が考える「モバイル保険への加入をおすすめする人」と「そうではない人」は次のとおりです。

- 過去に何度もスマホを落としたことがある

- 家に子どもがいる

- 無線接続できる端末をたくさん持っている

- ガジェットが好きである

- 高額なスマホを使っている

- 画面が割れたスマホを使うことに抵抗がある

- スマホを落としたことがない

- 大人がメインで基本的に落ち着いた生活である

- スマホ以外に無線接続できる端末を持っていない

- ガジェットという言葉を今初めて知った

- 使っているスマホはハイエンドモデルではない

- 端末を買い替えることにあまり抵抗がない

基本的に「加入をおすすめする人」と「そうでない人」は対になっています。

内容についてカンタンに補足していきます。

まず「過去に何度もスマホを落としたことがある」。

正直、これがメインの話題と言っても過言ではありません。

というのも、スマホ破損トラブルはほぼこれに集約されるからです。

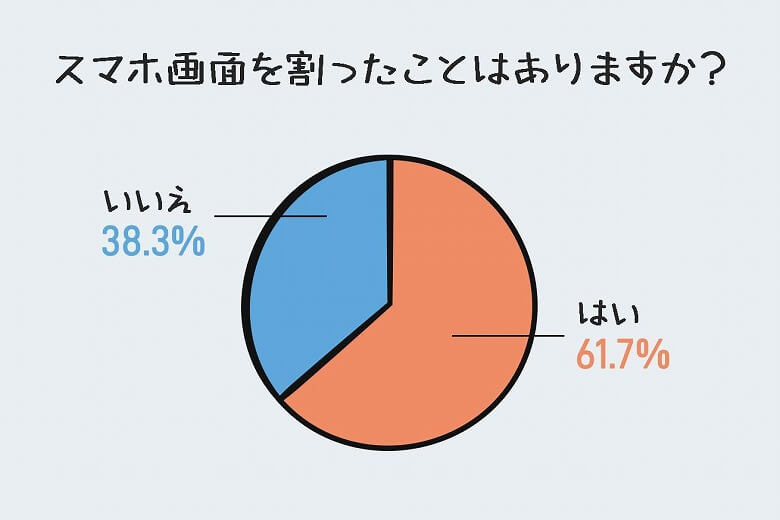

出典:スマートフォンの画面を割ったことがある人は62%も!バキバキスマホの実態を調査しました

スマホ画面を割ったことある人は全体の6割、そのうちのほとんどが「地面への落下」によるものです。

実は私、最近まで数年間スマホを落としたことがありませんでした。

「私は絶対にスマホを落とさない!」という謎の自信があり、実際に落としたことがなかったので、ケースすら付けていませんでした。

ところが子どもが産まれて一緒に外で遊ぶようになってから、スマホを落とすトラブルが頻発。

虫採りの最中にiPhone 7の画面を落として割り、最近では家に届いたその日に新品iPhone 11 Proを落として画面にガッツリ傷をつけました。

公園のブランコの最中、ポケットから抜けて飛んでいくスマホを見て血の気が引きました笑。

それからは耐衝撃性に優れたスマホケースをつけ、AppleCare+にも加入し万全な体制となっています。

ですので家に小さなお子さんがいて、一緒に外で遊ぶことが多いならスマホを落とすことも多くなりますので、破損に備えておいて損はありません。

あと私はこんなブログをやっているくらい「無類のガジェット好き」なんですね。

なので無線接続できる端末は数多く持っていますし、今後も新製品が出ればどんどん買っていくつもりです。

同じようにスマホ、その他ガジェット製品が好きだという方にも「モバイル保険」はおすすめできると言えるでしょう。

3台登録できる、というのが非常に魅力的ですよね。

そして最後は「使っているスマホがハイエンドモデルであるか」、そうでないか。

ハイエンドモデルというのは、要するに高額でメーカー内での最上位クラスの製品という意味です。

Appleなら「iPhone 12 Pro」や「iPad Pro」などですね。

このように10万円を超えてくる製品の場合、故障して修理するとなったときAppleCare+や「モバイル保険」といった補償がないと高額な費用がかかります。

例えば「iPhone 12 Pro」の修理代は無補償だと59,800円、これは最新の「iPhone SE 2020」が買えてしまう金額です。

反対に「iPhone SE 2020」のような4万円台、もしくはそれ以下のスマホを使っている場合は保険にお金をかけるのは少しもったいないかもしれません。

修理するのか、新品に買い替えるのか選びやすいですからね。

これらを参考にしていただいて、「モバイル保険」に加入するかどうかをぜひ検討してみてください。

Check Now

本記事では「【モバイル保険 口コミ・評判レビュー】月額700円で年間最大10万円補償してくれるモバイル端末用保険サービス」について書きました。

保険である以上、何もなければお金は戻ってきませんが、大切なスマホや端末は少し壊れてしまっても修理して大切に長く使っていきたいもの。

特にそれが高額な製品であればなおさらです。

月額は700円とリーズナブルで、年間最大10万円まで補償されるのは非常に魅力的。

お手軽なモバイル端末向けの保険をお探しの方は、ぜひ「モバイル保険」を選んでみてはいかがでしょうか。

Check Now